Vay nước ngoài đang ngày càng trở nên phổ biến trong bối cảnh nhu cầu vốn của các thành phần kinh tế tại Việt Nam đang tăng nhanh về quy mô. Để nhận được các khoản vay nước ngoài lớn, việc có tài sản bảo đảm với giá trị cao và tính thanh khoản tốt như bất động sản là một trong các yếu tố tiên quyết.

Tuy nhiên, hiện nay theo quy định tại Luật Đất đai 2013 và Luật Nhà ở 2014, tất cả các bất động sản bao gồm đất đai; nhà, công trình xây dựng gắn liền với đất; tài sản gắn liền với đất, nhà, công trình xây dựng dù được hình thành dưới hình thức nào đều chỉ được phép thế chấp tại các tổ chức tín dụng được phép hoạt động tại Việt Nam. Nói cách khác, ngân hàng nước ngoài không được phép nhận tài sản bảo đảm là bất động sản tại Việt Nam.

Vậy, câu hỏi đặt ra là làm thế nào để Ngân hàng nước ngoài có thể cấp vốn cho các doanh nghiệp Việt Nam dựa trên tài sản bảo đảm là bất động sản của doanh nghiệp đó?

Bài viết này sẽ tìm hiểu các cấu trúc giao dịch mà theo đó Ngân hàng nước ngoài có thể gián tiếp nhận tài sản bảo đảm là bất động sản tại Việt Nam.

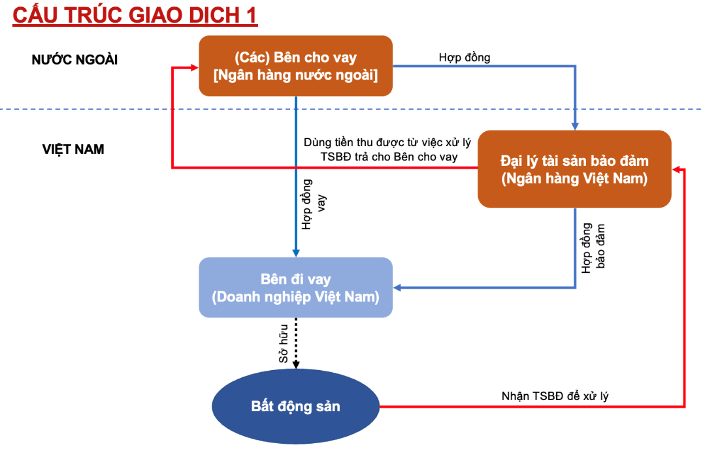

Cấu trúc giao dịch 1: Cấu trúc quản lý tài sản bảo đảm

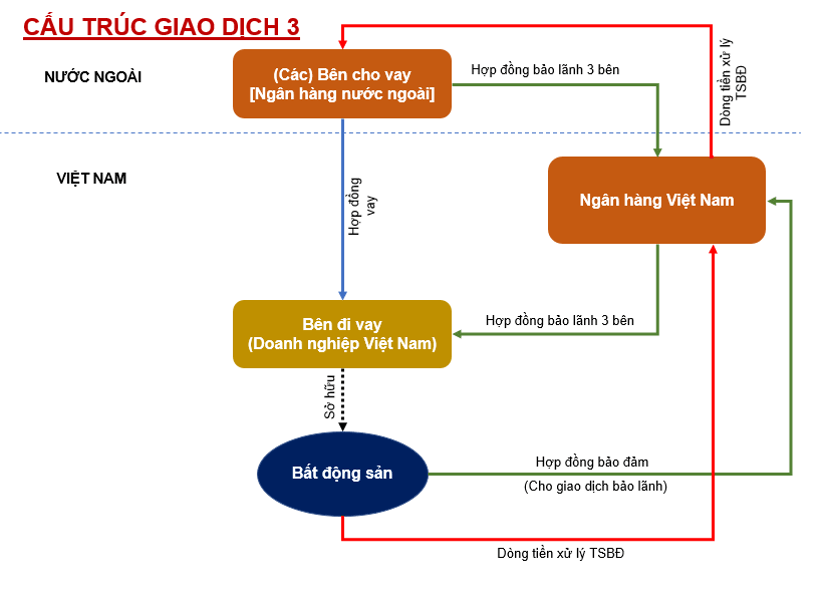

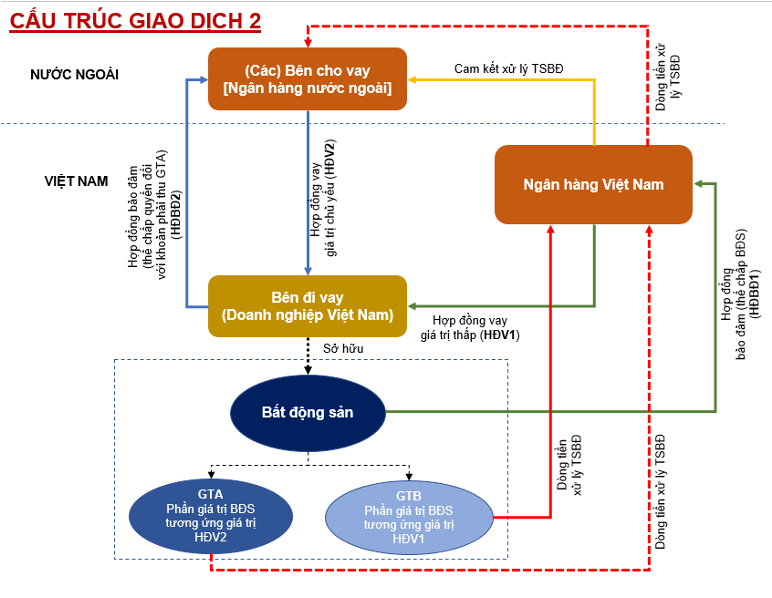

Cấu trúc giao dịch 2: Cấu trúc cho vay “mồi”

Cấu trúc giao dịch 3: Cấu trúc bảo lãnh